- La división Adhesive Technologies presenta un sólido resultado

- La unidad de negocio Beauty Care se encuentra por debajo de las expectativas

- Laundry & Home Care consigue un buen desarrollo del negocio

- Las ventas por 5.121 millones de euros, se sitúan casi al mismo nivel que el año anterior, orgánicamente -0.4%

- El rendimiento depurado de las ventas (Margen EBIT*) alcanza un 16,5% (-1,5 pp) y las ganancias por acción preferente (EPS)*, 1,43 euros (-9,5%)

- Primeros éxitos para las iniciativas de crecimiento anunciadas

- Inversiones en crecimiento y digitalización

- Sólido balance general con buena gestión financiera

13 ago. 2019 Düsseldorf / Alemania

Resultados variados en un entorno de mercado con dificultades crecientes

En el segundo trimestre, Henkel se ha visto afectada por las dificultades crecientes en el entorno de mercado. Las ventas, tanto nominalmente como orgánicamente, se mantuvieron casi a niveles del año anterior. El rendimiento depurado de las ventas (Margen EBIT), el beneficio operativo depurado (EBIT) y las ganancias por acción preferente (EPS), se situaron a niveles inferiores respecto al año pasado.

En la primera mitad de 2019, Henkel alcanzó una evolución ligeramente positiva en las ventas orgánicas, mientras que el margen decreció -en línea con las expectativas tras el anuncio de inversiones para incrementar el crecimiento a principios de año.

“El rendimiento en el segundo trimestre se caracterizó principalmente por un significativo descenso de demanda en sectores industriales clave como la industria automotriz. Esto afectó principalmente a nuestro negocio industrial. Sin embargo, nuestra unidad de negocio Adhesive Technologies ha presentado un sólido desempeño, consiguiendo ventas a niveles casi iguales que el año anterior y un excelente margen EBIT” comenta el CEO de Henkel, Hans Van Bylen.

“El desarrollo del negocio de Beauty Care Retail fue significativamente más bajo que nuestras expectativas. Por un lado, debido a rendimientos poco satisfactorios en mercados maduros como Norteamérica y Europa Occidental. Nuestro negocio de bienes de consumo en China ha estado influenciado por los continuos ajustes de stocks. Además, los gastos en marketing y ventas fueron más altos en general”, agrega Hans Van Bylen. “No obstante, el negocio Profesional ha continuado su sólido rendimiento”.

“La unidad de negocio Laundry & Home Care consiguió un buen crecimiento orgánico en ventas. A pesar de las anunciadas inversiones, el margen EBIT depurado se mantuvo en un alto nivel. Las innovaciones lanzadas al mercado también contribuyeron al buen rendimiento general de esta unidad de negocio.”

Inversiones en crecimiento y digitalización

“A pesar de los difíciles pronósticos económicos, seguiremos implementando nuestras prioridades estratégicas y ejecutaremos nuestras inversiones de crecimiento planeadas como ya anunciamos. Nos focalizaremos en fortalecer nuestros negocios e incrementaremos aún más nuestra competitividad para proporcionar un crecimiento rentable y sostenido” continúa Hans Van Bylen.

“Al mismo tiempo, hemos considerado el cambiante ambiente económico para nuestras perspectivas anuales de 2019.”

Perspectivas actualizadas para el año fiscal 2019

Henkel no anticipa que se incremente la demanda industrial en la segunda mitad del año – en contraste con expectativas anteriores. Además, se espera que la unidad de negocio Beauty Care se desarrollará por debajo de las expectativas iniciales en el curso del año. Ante esta situación, Henkel ha actualizado las perspectivas para el año fiscal 2019.

Anteriormente, Henkel esperaba un crecimiento orgánico en ventas de entre el 2% y el 4% para el Grupo y para las tres unidades de negocio. Ahora, Henkel anticipa para el Grupo un crecimiento orgánico de las ventas del 0 al 2%. Para Adhesive Technologies, Henkel espera un crecimiento orgánico de las ventas de entre un -1 y un 1%. Para Laundry & Home Care, Henkel continúa esperando un crecimiento orgánico en un rango que oscila el 2% y el 4%.

Henkel continúa esperando un rendimiento depurado de las ventas (EBIT) a nivel de Grupo que oscilan entre el 16% y el 17%.

Para las ganancias depuradas por acción preferente (EPS), Henkel anticipa ahora un rendimiento en el rango medio y alto de un solo digito, por debajo del año anterior a tipos de cambio constantes (previamente: en el rango medio de un solo dígito, por debajo del año anterior a tipo de cambio constantes).

Rendimiento de las ventas y ganancias durante el segundo trimestre de 2019

Las ventas en el segundo trimestre de 2019 han estado aproximadamente al mismo nivel que el año anterior, con 5.121 millones de euros. Las ventas orgánicas, las cuales excluyen el impacto de los efectos de la divisa y las adquisiciones y desinversiones, mostraron un rendimiento ligeramente negativo del -0,4%. La contribución por adquisiciones y desinversiones alcanzaron el 0,5%. Los efectos del tipo de cambio han tenido un impacto negativo en las ventas de un -0,5%.

La división Adhesive Technologies reporta un desarrollo ligeramente negativo en ventas orgánicas del -1,2%. En la unidad de negocio de Beauty Care, las ventas han sido un -2,4% orgánicamente por debajo del nivel del mismo trimestre del año anterior. La división Laundry & Home Care logró un incremento positivo en ventas orgánicas del 2%.

Los mercados emergentes consiguieron un sólido incremento en las ventas de un 3,9%. África, Oriente Medio y Latinoamérica han logrado un crecimiento de dos cifras. Los mercados maduros mostraron un crecimiento negativo en ventas orgánicas del -3,2%.

En un entorno de mercado altamente competitivo, las ventas en Europa Occidental han mostrado un desarrollo orgánico negativo en -1,8%. Europa Oriental logró un crecimiento orgánico del 8%. En África y Oriente Medio, las ventas crecieron orgánicamente en un 16,5%. Norteamérica registró un desarrollo en ventas orgánicas de -5%. Latinoamérica ha conseguido un crecimiento orgánico de un 11%. En la región Asia-Pacífico, las ventas han decrecido orgánicamente en un -7,9%.

El beneficio operativo depurado (EBIT) decreció un -8,6% pasando de 926 millones de euros en el segundo trimestre de 2018 a 846 millones de euros.

El rendimiento depurado de las ventas (EBIT) alcanzó el 16,5%, -1,5 puntos por debajo del mismo trimestre del año anterior.

Las ganancias depuradas por acción preferente (EPS) decrecieron un -9,5% pasando de 1,58 euros en el segundo trimestre de 2018 a 1,43 euros. A tipo de cambio constante, los ingresos depurados por acción preferente descendieron de la misma manera en un -9,5%.

Con un 6,7%, el capital circulante neto como porcentaje de las ventas se situó ligeramente por encima del nivel del segundo trimestre de 2018 (6,3%).

Evolución de las unidades de negocio

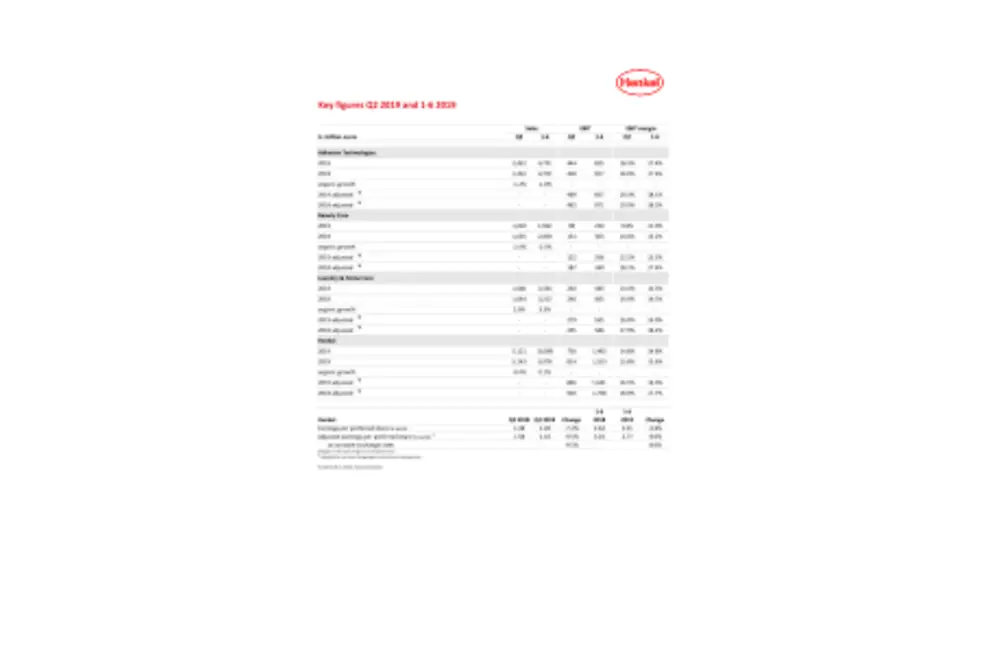

En el segundo trimestre de 2019, las ventas en la división Adhesive Technologies alcanzaron los 2.422 millones de euros y casi han alcanzado niveles del mismo trimestre del año anterior. Orgánicamente, el desarrollo en ventas fue de un

-1,2%. El beneficio operativo depurado se incrementó un 1,5% y alcanzó los 469 millones de euros. El rendimiento depurado de las ventas mostró un buen desarrollo comparado con el segundo trimestre de 2018, alcanzando el 19,3%. Particularmente positivo ha sido el rendimiento de soluciones para la industria aeroespacial, que registró un incremento de dos cifras en el segundo trimestre.

En la unidad de negocio Beauty Care, las ventas mostraron un rendimiento orgánico del -2,4%. Nominalmente, las ventas han sido un -3,2% por debajo del nivel del año anterior, alcanzando los 1.002 millones de euros. El beneficio operativo depurado alcanzó los 122 millones de euros, -34,9% por debajo del nivel del segundo trimestre de 2018. El rendimiento depurado de las ventas mostró un desarrollo negativo y alcanzó el 12,2%. El rendimiento del negocio de bienes de consumo de Beauty Care se vio impactado por el débil rendimiento de los mercados maduros. Además, el negocio de bienes de consumo en China fue afectado por los continuos ajustes de stocks. Asimismo, crecieron los gastos debido a mayores inversiones en marketing y ventas y al mayor precio de los materiales. En contraposición, el negocio Profesional continuó su exitoso rendimiento y, una vez más, alcanzó un sólido crecimiento orgánico.

La división Laundry & Home Care generó un buen crecimiento en ventas orgánicas del 2% en el segundo trimestre. Nominalmente, las ventas aumentaron un 1,3% hasta los 1.666 millones de euros, tras los 1.644 millones de euros en el mismo trimestre del año anterior. Con 279 millones de euros, el beneficio operativo depurado fue un -5,3% por debajo del mismo trimestre del año anterior. Con un 16,8%, el rendimiento depurado de las ventas fue -como se esperaba- inferior a niveles del segundo trimestre de 2018. Este rendimiento se debió principalmente a mayores inversiones en marketing y ventas y al lanzamiento de innovaciones como se anunció a principios de año. El desarrollo en el área de negocio Home Care fue particularmente bueno, logrando un fuerte crecimiento orgánico.

Evolución de negocio en la primera mitad del año 2019

En la primera mitad de 2019, Henkel ha generado ventas por 10.100 millones de euros, un incremento del 1,1%. El crecimiento de las ventas orgánicas, que excluyen el impacto de los efectos del tipo de cambio en las adquisiciones y las desinversiones, han sido del 0,1%. Los efectos del tipo de cambio extranjero han contribuido un 0,4% en las ventas.

El beneficio operativo depurado (EBIT) decreció un -7,2% pasando de 1.768 millones de euros a 1.641 millones de euros.

El rendimiento depurado de las ventas (margen EBIT) ha sido del 16,3%, tras el 17,7% en la primera mitad de 2018.

Las ganancias depuradas por acción preferente (EPS) mostraron un rendimiento negativo del -8%, pasando, de los 3,01 euros a 2,77 euros. A tipos de cambio constante, el beneficio depurado por acción preferente decreció asimismo un -8%.

En la primera mitad de 2019, la unidad de negocio Adhesive Technologies ha mostrado un ligero rendimiento negativo en ventas orgánicas del -1%. El rendimiento depurado de las ventas fue de 18,1% (el año anterior: 18,5%).

La división Beauty Care ha presentado un rendimiento orgánico de ventas de -2,3%. El rendimiento depurado de las ventas ha sido del 13,5% (el año anterior: 17,4%).

La unidad de negocio Laundry & Home Care generó un sólido crecimiento en ventas orgánicas del 3,3%. El rendimiento depurado de las ventas fue del 16,9% (el año anterior: 18,2%).

Al 30 de junio de 2019, la posición financiera neta presentó un balance de -2.820 millones de euros (31 de diciembre de 2018: -2.895 millones de euros) y ha mejorado aún más -a pesar del pago de dividendos de alrededor de los 800 millones de euros en el segundo trimestre.

Enfoque en un crecimiento rentable y sostenible

“Perseguimos una estrategia a largo plazo con prioridades claras y metas ambiciosas”, menciona Hans Van Bylen. “Nuestras inversiones en marcas, tecnologías, innovaciones y digitalización sustentan nuestro compromiso por un crecimiento sostenible y rentable.”

* Ajustado por cargos / ganancias por única vez y cargos de reestructuración.

Este documento contiene previsiones de futuro basadas en las suposiciones y estimaciones actuales de la dirección de la empresa Henkel AG & Co. KGaA. El empleo de palabras como esperar, prever, planificar, pronosticar, deducir de, creer, estimar y formulaciones similares indica previsiones de futuro. Estas previsiones no deben entenderse como garantías que den por correctas estas expectativas. La evolución futura, así como los resultados obtenidos realmente por Henkel AG & Co. KGaA y sus empresas asociadas dependen de una serie de riesgos e inseguridades y por ello pueden diferir fundamentalmente de las perspectivas de futuro. Varios de estos factores se encuentran fuera del área de influencia de Henkel y no pueden estimarse de forma precisa con anterioridad como, por ejemplo, el entorno económico futuro, así como el comportamiento de los competidores y otros participantes en el mercado. No está prevista una actualización de las previsiones de futuro ni Henkel asume ninguna obligación especial al respecto.

Este documento incluye, en el marco de información financiera aplicable no claramente definido, medidas financieras complementarias que son o pueden ser medidas de rendimiento alternativas (medidas que no corresponden a GAAP). Estas medidas financieras complementarias no deben considerarse aisladamente o como alternativas a las medidas de los activos netos y las posiciones financieras o los resultados de las operaciones de Henkel según se presentan de acuerdo con el marco de información financiera aplicable en sus Estados Financieros Consolidados. Otras compañías que informan o describen medidas de rendimiento alternativas de títulos similares pueden calcularlas de manera diferente.

Este documento se ha emitido solo con fines informativos y no pretende constituir un consejo de inversión o una oferta de venta o una solicitud de una oferta de compra, de cualquier valor.

Reporte Trimestral Q2/2019 (Capa)